理财经理

厘清职责 加强网贷机构合规性

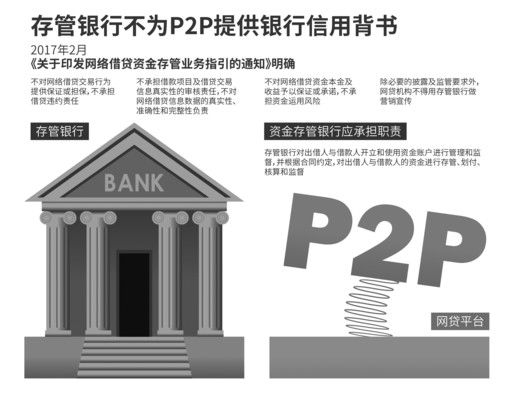

“存管主要是为了解决支付规范问题,只要符合委托人的意志,存管银行依据指令进行资金划转。对于投资风险则需要投资人自我判别,资金渠道不能作为防范风险的渠道。”

中国银行业协会首席法律顾问卜祥瑞表示,应厘清银行网贷资金存管职责,加强网贷机构合规性,保护投资人正当权益。存管银行必须“不越监管底线、不踩规章红线、不碰违法违规高压线”,审慎接受委托人的委托,按照法律法规规定和合同约定,履行好网络借贷资金存管专用账户的开立与销户、资金保管、资金清算、账务核对、信息报告等职责。根据相关法规,存管银行与网贷机构之间为委托代理关系,即存管银行接受网贷机构的委托,授权保管和划转客户资金;网贷业务当事人(出借人、借款人等)与网贷机构之间也构成委托代理关系,但不直接与存管银行构成委托代理关系。需要特别注意的是,未要求存管银行承担“共同受托”责任。

银行存管只是第一步

“银行存管也存在局限性问题,它不是万能的。”

苏宁金融研究院互联网金融中心主任薛洪言表示,接入资金存管平台后,平台账户、投资者账户和借款人账户在资金层面是分开的,只要投资者尚未投标,资金放在投资者账户中,安全由存管方负责,可以确保不被平台非法挪用。不过一旦投资者进行了投标,资金就进入到借款人账户,由于存管银行不负责借款项目真实性的审查,平台通过虚构借款项目的方式仍然可以套取投资者的资金,或导致发生恶性跑路事件。此外,对于真实的借款项目,也会因资产质量恶化导致逾期,最终导致平台出现问题。所以,银行存管只是保护网贷投资者的第一步,还需要信息披露、现场检查及外部监督等多种措施配合,构建安全防护网。

网贷风险事件对银行声誉仍有影响

“银行作为存管人开展网贷资金存管业务,是不承担借贷违约责任的。但如果网贷平台出现风险事件,对存管银行的声誉仍有负面影响。”

网贷之家高级研究员张叶霞表示,“白名单”中仅有建设银行一家大型银行,其余大部分是民营银行、城商行和农商行。目前不同的银行对网贷平台的收费差异很大。因为有些银行收紧了存管业务,所以一些通过“白名单”并积极承揽网贷平台存管业务的银行开始上调存管费用。进入“白名单”的银行也会收到很多网贷平台的存管业务合作需求,这些存管业务能给银行带来利润点。接入银行系统的网贷平台,其系统接入费、每年贡献的年费以及日常交易手续费,对地区性银行是一块比较可观的‘肥肉’。例如,通常手续费是按照交易量的金额比例提取的。资金存管业务收费视不同平台而异,包括存管费用、交易费用、提现费及业务保证金。例如,通过“白名单”的某股份制银行存管费每年收取25万元左右,业务保证金500万元,并在合作期内冻结。