专题报道

综合起来看,我国经济长期向好的基本面没有改变,疫情的冲击是短期的、总体上是可控的。

坚决完成脱贫攻坚任务。要努力克服疫情影响,狠抓攻坚工作落实,帮助贫困劳动力有序返岗,支持扶贫龙头企业、扶贫车间尽快复工,加快建立健全防止返贫机制。

——摘自习近平总书记在统筹推进新冠肺炎疫情防控和经济社会发展工作部署会议上的讲话

■孙丽格

2020年是“十三五”规划收官之年,也是决胜全面建成小康社会、决战脱贫攻坚的关键之年。突如其来的新冠肺炎疫情给脱贫攻坚工作带来了挑战。

作为关系国家金融命脉的金融机构必须在做好疫情防控相关工作的同时,统筹安排好金融服务脱贫攻坚工作,助力决胜脱贫攻坚战。

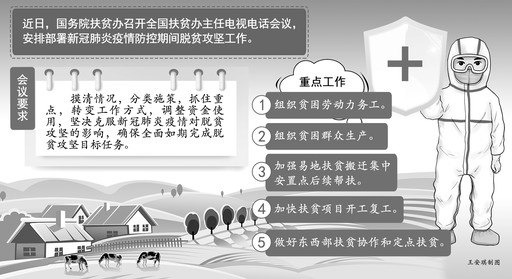

政策密集出台确保目标实现

近日,习近平总书记在统筹推进新冠肺炎疫情防控和经济社会发展工作部署会议上特别提到,“要坚决完成脱贫攻坚任务”。国务院扶贫办、财政部、人民银行、银保监会等相关部门也密集出台了一系列政策制度,如《关于做好新冠肺炎疫情防控期间脱贫攻坚工作的通知》《关于开展消费扶贫行动的通知》等,主要从以下方面部署疫情期间的脱贫攻坚工作:

财政扶贫方面,加强财政专项扶贫资金项目管理工作。将财政专项扶贫资金重点向支持疫情防控相关的且影响脱贫攻坚任务完成的扶贫项目、带动贫困户发展的扶贫龙头企业等带贫主体及疫情防控期间复工复产的企业倾斜;对生活陷入困境的建档立卡贫困户和因疫致贫返贫农民群众,及时落实针对性帮扶措施。

产业扶贫方面,进一步压实“菜篮子”市长负责制,保障道路运输通畅,加快养殖行业上下游企业复产,做好春耕备耕工作,确保农业生产不受影响;另一方面,强化贫困地区农产品产销对接,充分利用“互联网+”拓宽销售渠道,积极开展消费扶贫,实现城市“菜篮子”“米袋子”有效供给。

就业扶贫方面,重点解决贫困户外出务工难题。摸清贫困劳动力的基本情况,分批组织其返程返岗和外出务工。同时,加强输出地和输入地有效对接,促进贫困人口就近就地就业。扶贫项目方面,要求在符合疫情防控条件下,支持和组织推动脱贫攻坚项目建设尽早复工,并鼓励组织贫困劳动力参与扶贫项目建设。

金融扶贫方面,要求金融机构加快信贷支持政策落地,及时将相关骨干生产企业纳入国家专项再贷款和贴息政策支持范围。充分发挥扶贫小额信贷作用,适当延长还款期限,简化业务流程手续,切实满足有效需求,强化监测防范风险,帮助受疫情影响贫困户尽快恢复生产。

疫情防控对脱贫攻坚带来一定影响

目前来看,肺炎疫情对脱贫攻坚工作的影响主要体现在以下三个方面:

一是给全国多地鲜活农产品的生产端和供应端带来挑战。受疫情影响,部分贫困地区鲜活农产品的供应端出现滞销之困。设卡、封路等防疫措施成为主要原因;此外,线下各类门店关停,产销对接不畅、市场交易不足,也使农产品的流通与销售雪上加霜,最终影响农民的资金周转和收入。生产端,春耕备耕、家禽补栏问题显现。眼下正值春耕备耕、家禽补栏的关键时期,受疫情影响,贫困地区聘请的技术人员不能及时到位,涉农企业复工复产率较低;小规模农户又因种子、化肥、农药等农资流通受阻,无法正常开展春耕农事活动。

二是农民工生活经济来源收窄。据国务院扶贫办数据显示,贫困地区农民务工收入约占总收入的三分之一,可见农业劳动力转移在推进脱贫攻坚进程中发挥着重要的作用。但受疫情影响,农民工生活来源收窄,收入减少。

三是扶贫项目推进受阻。农业农村部调查显示,全国92%的贫困户参与到产业发展中,67%的已脱贫人口主要通过发展产业实现脱贫。可见,产业扶贫已成为脱贫攻坚“五个一批”(生产脱贫、易地搬迁脱贫、生态补偿脱贫、教育脱贫、社会保障兜底)中涉及面最广、带动人口最多的方式。然而,部分贫困地区扶贫产业起步较晚,基础薄弱,暂未形成成熟的产业体系和市场化运作模式,受此次疫情影响较大。而旅游扶贫、资产收益扶贫(如光伏扶贫工程、水库移民脱贫工程、农村小水电扶贫工程)等扶贫项目亦受疫情影响短期内推进进度放缓。

金融服务“组合拳”应抓实抓细

肺炎疫情对我国脱贫攻坚的影响是暂时且有限的。当前,脱贫攻坚战已进入决胜的关键阶段,金融机构特别是国有大型金融机构一定要坚定信心决心,统筹兼顾疫情防控和脱贫攻坚,及时梳理贫困地区受疫情影响的重点领域和重要行业,因地适宜、精准施策,切实把各项金融脱贫攻坚工作抓实、抓细、抓落地。

提升疫情严重贫困地区的金融供给能力。金融机构不得盲目抽贷、断贷、压贷,要及时调整完善贫困地区的金融政策,设计应急产品,加大资源投入,做好受困企业的金融服务。同时,适度为推进脱贫攻坚工作(如为滞留农民工提供就业机会)的企业减费让利,强化“银行让利、企业带动、贫困户受益”的利益联结机制,促进企业复工复产,帮助贫困人口稳定增收。对受疫情影响暂时失去收入来源的农民工,通过调整还款安排、展期续贷等方式予以支持。

此外,落实对贫困地区农产品保供主体(如蔬菜、肉蛋生产种养殖大户、家庭农场等)、特色扶贫产业及扶贫项目的金融扶持政策,保障资金需求,提升扶贫产业可持续发展能力。

积极参与消费扶贫,推动建立扶贫产品与市场需求有效对接的长效机制。金融机构应积极协调客户与贫困地区企业、农户建立稳定供销关系,再通过在线上扶贫商场开辟抗疫农货专区、搭建“菜篮子”“米袋子”配送场景等方式,为贫困地区的农副产品拓宽销路。

运用数字化手段助推金融脱贫攻坚模式的创新。金融机构应进一步运用技术手段加强线上业务服务能力,研发特色数字化扶贫信贷产品,打造线上金融服务生态体系,提升贫困地区金融服务便捷性和可得性;另一方面,加大对电子商务、线上教育、远程医疗及公共卫生等领域的支持,提前做好行业客户的营销和储备,进而通过电商扶贫、教育扶贫、健康扶贫等间接推进脱贫攻坚工作的开展。

强化信贷风险防范。金融机构要实时监控贫困地区受疫情影响的中小微企业、滞留农民工等群体的信贷风险情况,建立健全风险识别、预警、化解、处置等相关机制,既要及时有效应对各类风险的发生,也要杜绝利用肺炎疫情的逃废债行为。